La complexité est-elle belle ?

La croissance résiliente de Nestlé remet en question 20 ans de gestion des catégories

Par Ivan Cuesta

Le premier semestre 2020 de l’industrie des biens de grande consommation, malgré l’impact global et transversal du Covid 19, a montré des performances financières différentes parmi les leaders de l’industrie.

En effet, Unilever a enregistré une croissance négative de son chiffre d’affaires (0,1 %) et une évolution positive des marges. Danone a enregistré une croissance négative de (1,1 %) et une évolution négative des marges, tandis que Nestlé a enregistré une croissance positive de 2,8 % et une évolution positive des marges.

Pourquoi constatons-nous de telles différences ?

Au cours des 20 dernières années, la tendance de l’industrie est de se concentrer sur quelques “catégories à forte croissance et à marge élevée”, ce qui renforce les valeurs des entreprises en matière de nutrition plus saine, de meilleure durabilité, etc.

Dans le cas de Danone, cette tendance s’est traduite par l’abandon des catégories bière, bonbons, biscuits, viande froide et épicerie pour se concentrer sur les produits laitiers, les bases végétales, l’eau, la nutrition infantile et médicale. Ces 5 catégories représentent environ 100 marques et sont gérées par 3 divisions commerciales, dont 2 ont enregistré une croissance négative significative au deuxième trimestre.

Unilever s’est également lancé sur le même bateau, en se concentrant sur les soins à domicile et personnels, ainsi que sur les catégories alimentaires, pour l’équivalent de 400 marques. La pression importante sur l’alimentation et les soins personnels a été compensée par les bonnes performances du segment des soins à domicile.

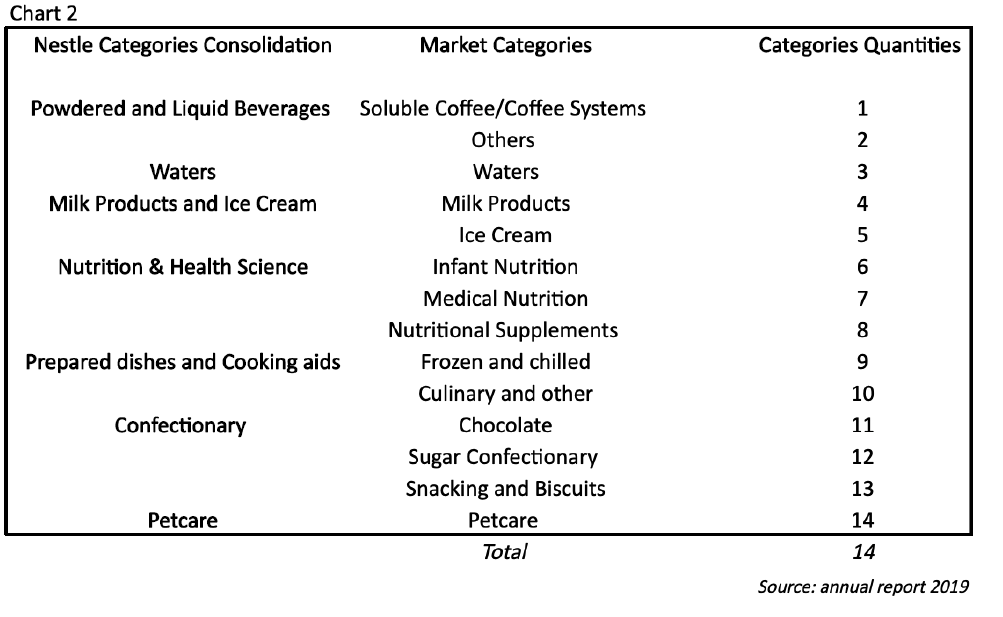

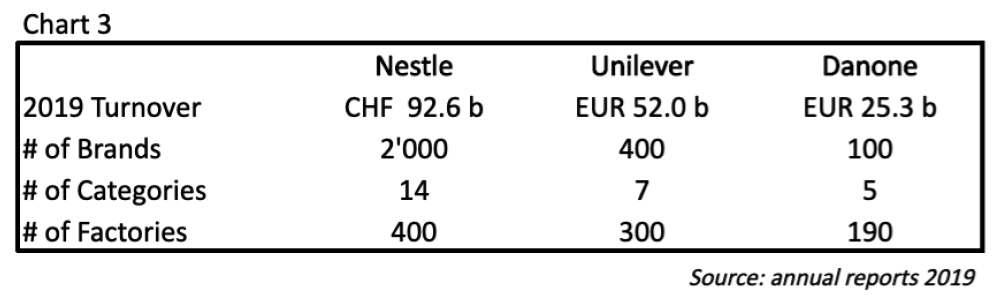

Nestle a initié un ajustement similaire de son portefeuille sous la direction de Peter Brabeck, et il s’accélère avec l’actuel PDG Mark Schneider. Même si Nestlé fait état de 7 catégories consolidées, en réalité, ils gèrent 2 000 marques sur 14 catégories différentes, dont “la moitié se situe en dehors” de la tendance de l’industrie selon leur actionnaire activiste Third Point.

Cette complexité apparente, comparée à celle de leurs pairs, montre actuellement une résilience unique sur laquelle les concurrents et la direction actuelle de Nestlé pourraient méditer. En effet, malgré la décision à long terme prise par la direction de Nestlé après la seconde guerre mondiale de se lancer dans les cosmétiques pour atténuer les risques du portefeuille, la société a récemment cédé Galderma et s’en tient officiellement aux ajustements du portefeuille initiés par Peter Brabeck.

Si cette résilience devient un atout en période d’incertitude, la vieille philosophie de Nestlé, “nous pouvons sortir d’une marque, pas d’une catégorie”, pourrait revenir. Si cela se produit, Danone devrait se souvenir de la stratégie d’Antoine Riboud, qui consiste à représenter sur 40 % des rayonnages de ses clients détaillants de nombreuses catégories différentes.

Il semble que les marchés financiers apprécient la résilience insubmersible de Nestle, car la capitalisation boursière est à son plus haut niveau jamais atteint. En comparaison, Danone et Unilever sont respectivement 30 % et 15 % en dessous de leur valeur boursière la plus élevée en 2019.

La diversification va-t-elle équilibrer l’accent mis sur la catégorie ? Est-ce que cette diversification, actuellement qualifiée de complexité, va redevenir un signe de beauté ?