Unilever : activisme, ESG et rendements

Le phénomène croissant de l'activisme actionnarial

Par Ivan Cuesta

Du fait de leurs faibles performances financières, les grandes firmes de biens de consommation de base sont confrontées depuis cinq ans à l’activisme actionnarial. Nestlé et P&G en 2017, Danone en 2017 et 2021, Campbell Soup en 2018 et Unilever en janvier 2022 ont été la cible de différentes attaques d’activistes. Unilever, dernière entreprise à avoir rejoint le club des cibles, était censée ne plus être une proie après mis en œuvre un “activisme interne” consécutif à l’offre de KraftHeinz en 2017. Alors, pourquoi le fonds spéculatif activiste Trian Partners est-il entré au capital du producteur de Dove ?

La littérature académique identifie le profil des cibles des activistes. Les entreprises cibles présentent au moins une de ces caractéristiques :

Rendements totaux pour les actionnaires inférieurs à ceux de leurs pairs à court ou à long terme ;

Performances opérationnelles inférieures à celles de leurs pairs à court ou à long terme ;

Problèmes d’agence relatifs à la gouvernance.

Unilever ne montre pas de problèmes de gouvernance évidents, alors concentrons-nous sur le rendement des actionnaires et la performance opérationnelle.

Rendement total pour les actionnaires (TSR)

Nous avons retenu la liste suivante d’entreprises comparables : Nestlé, Reckitt Benckiser, Beiersdorf, Danone et Mondelez.

Sur un TSR à 1 an, on observe une sous-performance significative d’Unilever vis-à-vis de ses pairs. Sur un TSR à 3 ans, Unilever fait partie des moins performants avec Danone, Beiersdorf et Reckitt Benckiser. Sur le TSR à 5 ans, Unilever fait partie des plus performants avec Nestlé et Mondelez.

Nous pouvons ainsi conclure que même si la situation semble satisfaisante à long terme, la crédibilité d’Unilever se détériore de plus en plus.

Performances opérationnelles : Retour sur Actifs (ROA)

Différents indicateurs peuvent être sélectionnés pour observer la dynamique des performances d’exploitation. Nous avons sélectionné la rentabilité des actifs (ROA) qui est calculée en divisant le résultat net par le total de l’actif.

Concernant le ROA, les performances d’Unilever sont dans le haut du benchmark, ce qui signifie que ce KPI n’a peut-être pas été un déclencheur de l’événement activiste de Trian Partners. La performance du ROA peut provenir d’une augmentation constante du résultat net et/ou de la réduction des actifs. Dans ce cas, la performance ROA d’Unilever provient de la croissance continue de son bénéfice net, alors que le total des actifs continue d’augmenter lentement au cours des dernières années, sauf en 2018 après la cession de l’activité margarine.

Lorsqu’une entreprise affiche des rendements d’exploitation satisfaisants et une faible crédibilité sur le marché, cela signifie que les investisseurs ne font pas confiance à la résilience de la performance d’exploitation.

On peut mesurer la création de valeur relative à l’aide d’un indicateur appelé Q de Tobin, du nom du célèbre économiste, qui se calcule en divisant la Valeur d’Entreprise (EV = capitalisation boursière + dette nette portant intérêt) par les capitaux engagés (CE).

Les capitaux engagés représentent les fonds investis dans les opérations industrielles et commerciales, et EV est la valeur de ces fonds. Si le Q de Tobin est supérieur à 1, on observe une création de valeur (EV > CE), inférieur à 1, une destruction de valeur.

Sans trop entrer dans les détails techniques, les mathématiques financières fournissent une formule qui calcule le taux de croissance implicite des flux de trésorerie disponibles (FCF, pour free cash-flows) générés par l’entreprise en combinant sa performance (ROCE après impôt vs WACC) et son évaluation par le marché (Q de Tobin).

Techniquement, la croissance implicite des free cash-flows (g) est calculée comme suit :

g =(Q de Tobin x WACC – ROCE x (1-Tax ratio))/(Q de Tobin – 1)

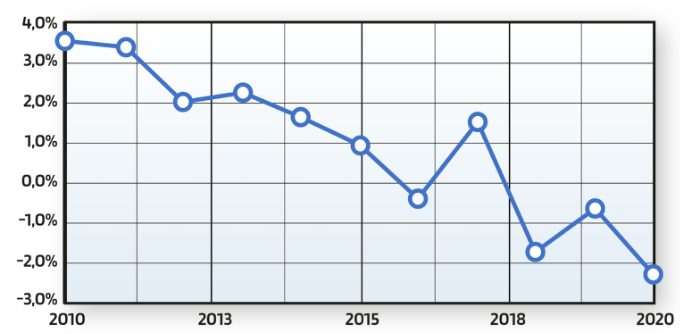

Maintenant, on peut tracer sur un graphique l’évolution de cette croissance implicite au fil des années :

Croissance implicite des flux de trésorerie disponibles

On observe pour Unilever une baisse constante des attentes des investisseurs quant à la capacité du management à maintenir une croissance positive du free cash-flow. Le bond positif en 2017 était dû aux conséquences de l’offre de KraftHeinz, qui a provoqué un activisme interne chez Unilever. Cet activisme interne a conduit à la cession des activités margarine et thé, à des programmes de rachat d’actions, à des augmentations de dividendes et à des objectifs de performances opérationnelles. Mais, malgré l’activisme interne, les investisseurs ne croient plus aux résultats positifs du point de vue du free cash-flow, ce qui place la direction de l’entreprise dans un problème de crédibilité vis-à-vis des investisseurs.

Paul Polman a été PDG d’Unilever de 2009 à 2019 et est considéré comme un champion de la promotion des actions ESG chez Unilever. L’impact de certaines initiatives de développement durable promues par Polman peut être remis en question, mais il n’a manifestement pas réussi à convaincre les investisseurs que le niveau actuel de performance opérationnelle était durable et résilient.

L’« activisme interne » n’était pas la bonne réponse aux investisseurs, tandis que vendre des activités problématiques au capital-investissement, comme l’industrie du thé, au lieu de résoudre leurs problèmes de durabilité ne semble pas non plus être la bonne décision.

Épilogue (?)

Lorsque Trian a investi dans Unilever plus tôt cette année, l’apparition de l’activiste a créé un rendement anormal1 de 3,83 % pendant les 10 jours suivants l’événement et de 6,69 % après 20 jours. Les investisseurs ont d’abord soutenu l’approche de l’activiste estimant qu’il appartenait ensuite au management de construire un véritable plan de redressement aligné avec Trian Partners pour rattraper son retard en termes de TSR et de croissance implicite des FCF. Ensuite, tout est redevenu « normal », et les circonstances géopolitiques actuelles, faisant chuter les indices boursiers, pourraient remettre encore plus Unilever sur le radar d’éventuelles offres hostiles.

_______________________

1 Pour mesurer le « rendement anormal », vous multipliez le rendement du marché boursier sur une période par le ß de l’entreprise et vous obtenez le rendement qu’elle aurait dû générer « normalement ». Lorsque le rendement « réel » diffère du rendement « normal », il y a un rendement anormal qui, lorsque la différence est positive, traduit la satisfaction des investisseurs (quand il est négatif, déception…). Le ß d’Unilever pour le calcul est estimé à 0,45 (notre calcul).