Encore une vente à découvert…

Ce qui se passe du côté de Coinbase

Par Dominique Jacquet

Le 18 mars dernier, alors que le cours de bourse de Coinbase atteint $186 pour une capitalisation boursière de près de 50 milliards de dollars US, Jim Chanos vend à découvert (vous empruntez les titres avec promesse de les restituer accompagnés d’une rémunération contractuelle, puis vous les vendez en espérant que le cours s’effondre…) un peu plus de 4% des titres de la firme.

Quelle rationalité ? Coinbase est une société rentable dont l’EBITDA représente, au 4ème trimestre 2021, plus de 50% des revenus, le résultat net plus d’un-tiers des ventes, ces dernières ayant été multipliées par plus de 6 de 2020 à 2021.

Jim Chanos a conquis ses titres de noblesse (financière) en vendant à découvert les actions d’Enron avant la chute, puis de Luckin Coffee, Wirecard et Hertz… Bref, un homme expérimenté et crédible qui a reçu le doux surnom de « catastrophe capitalist ».

Chanos analyse les comptes, tente de découvrir des fraudes potentielles et s’inquiète lorsqu’il identifie une firme dont il estime que la performance est « trop belle pour être vraie ».

Derrière cette appréciation peuvent se cacher deux situations bien distinctes : une fraude comptable qui surestime les profits, d’une part, une rentabilité temporaire et fragile qui devrait disparaître, par exemple sous l’effet de la concurrence, d’autre part.

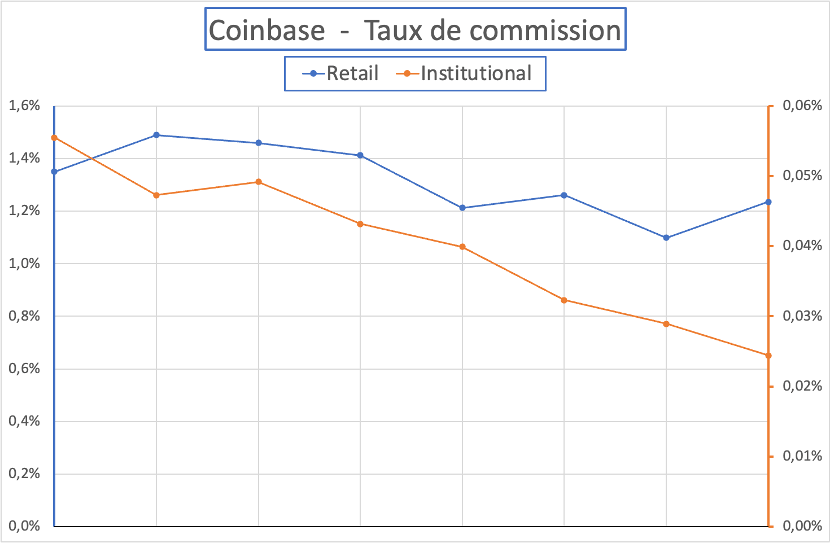

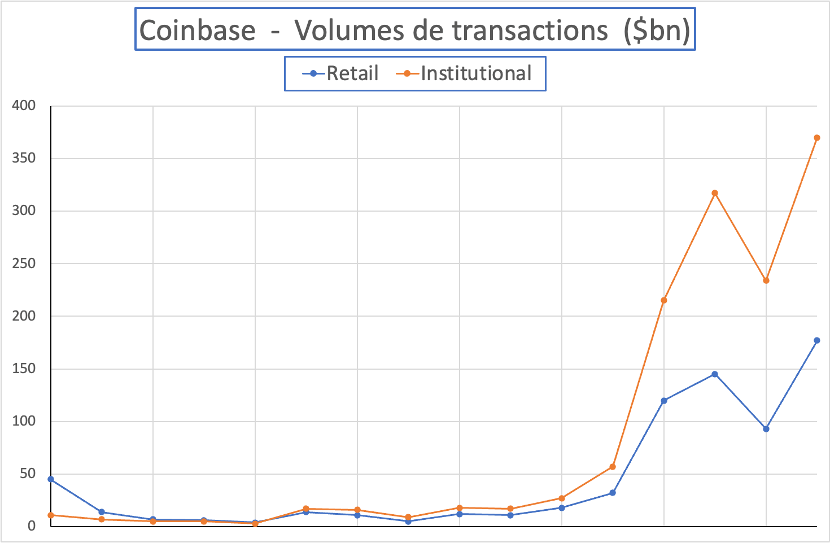

Dans le vidcast de mai 2021 décrivant l’entrée en bourse de Coinbase, nous avions analysé les deux sources de revenus transactionnels : les « individuels » et les « institutionnels ». Clairement, le volume est du côté des institutionnels, mais les marges sont générées par les individuels, et de beaucoup. Nous avions conclu le vidcast par la question : « quel niveau de marge récurrent ? ».

Les deux graphes suivant montrent l’évolution trimestrielle des transactions et le taux de commission pratiqué sur les deux catégories de clients :

Après avoir obtenu un niveau de commission de l’ordre de 1,4% auprès des clients individuels, la firme facture toujours 1,2%, mais pour combien de temps ? La croissance (volume) vient des institutionnels, mais ces derniers paient de l’ordre de 0,025%, ce qui, au total, représente 346 millions de dollars de revenus pour Coinbase en 2021 alors que les individuels étaient facturés à hauteur de 6,5 milliards de dollars.

Les charges opérationnelles représentaient 3,5 milliards de dollars en 2021. Un calcul simple montre qu’une division par 3 des commissions perçues auprès des clients individuels fait plonger Coinbase dans le déficit. Certes, ce serait une chute brutale, mais qui représenterait un taux de commission de 0,4% sur les transactions, ce qui est loin d’être irréaliste en situation de concurrence croissante.

Coinbase a annoncé que 2022 était une année à risque. Les comptes du 1er trimestre ne seront vraisemblablement publiés que mi-mai.

En attendant, après l’annonce de Jim Chanos, le cours a progressé pour atteindre un maximum de $207 le 29 mars. Il est, aujourd’hui 14 avril, de $147, soit une perte de capitalisation boursière de l’ordre de 11 milliards depuis le 18 mars. Le gain (avant rémunération) du vendeur à découvert serait de 440 millions de dollars… And the winner is…