Retour vers la croissance !

La trajectoire de Facebook ne manque pas de rebondissements...

Par Dominique Jacquet

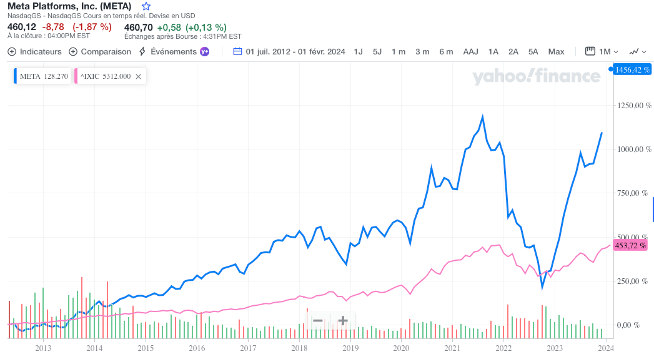

La trajectoire boursière de META (Facebook) ne manque pas de rebondissements… Après une IPO plutôt désastreuse, le cours avait connu une croissance largement supérieure au Nasdaq pendant 9 ans avant de s’effondrer en 2022, perdant les trois-quarts de sa valeur entre août 2021 et octobre 2022, puis de connaître une remontée spectaculaire, revenant à ses plus hauts au moment de la publication des comptes début février 2024.

Si l’année 2022 était pénalisée par un questionnement sur la capacité de croissance de la firme, les résultats de 2023, trimestre après trimestre, ont montré que META conservait des options de croissance significatives. Le nombre d’utilisateurs stagne clairement en Amérique du Nord et en Europe, mais l’ARPU (Average Revenue Per User – Revenu Moyen Par Utilisateur) a repris sa progression après avoir stagné ou légèrement baissé en 2022 : pour l’Amérique du Nord, de $60 en 2021 à $59 en 2022, mais $68 en 2023. L’Asie et le Reste du Monde accueille les plus gros bataillons d’utilisateurs avec, au total, 2,4 milliards d’utilisateurs mensuels, en progression d’environ 100 millions d’utilisateurs par rapport à 2022. Certes, l’ARPU est largement inférieur avec une moyenne de $5 par utilisateur, mais en croissance de pratiquement $1 par rapport à l’année précédente et avec de belles perspectives de croissance. Comme l’entreprise a focalisé l’année 2023 sur la productivité (réduction de 22% du personnel), augmentant, entre autres, de 2,5% la marge brute et gagnant 4% sur les coûts commerciaux, le résultat d’exploitation a augmenté de 10% et représente 35% des revenus. Le ROCE a suivi, passant de 26% à 37% et le cours de l’action a augmenté de 25% en une séance !

Comme la trésorerie générée par l’exploitation l’emporte largement depuis plusieurs années sur les investissements (Capex et acquisitions), META a commencé à restituer le cash aux actionnaires dès 2017 au travers de rachat d’actions avec un pic à 44,5 milliards de dollars en 2021. Près de 20 milliards en 2023 et l’autorisation d’acheter à nouveau pour plus de 80 milliards de dollars d’actions de la firme. Concrètement, l’entreprise dispose encore de plus de 65 milliards en banque avec une dette financière inférieure à 20 milliards.

Les rachats d’actions massifs de 2021 n’avaient pas empêché le cours de s’effondrer en 2022. En effet, cette opération financière peut être interprétée par les investisseurs comme un signal de sous-évaluation de la firme (signal positif) ou, au contraire, l’aveu de l’absence d’opportunités de croissance (signal négatif). La seconde interprétation l’avait emporté.

Or, en annonçant les résultats de 2023, META a réitéré son objectif de rachat d’actions, mais a ajouté une nouvelle très importante : pour la première fois de son existence, la société va verser un dividende de $0,5 par trimestre, soit $2 par an. Au niveau de la trésorerie, l’impact est limité. Avec 2,2 milliards d’actions en circulation, le dividende représente une sortie de fonds de 4,4 milliards de dollars, bien inférieure aux montants investis dans les rachats d’actions. Par contre, la nature même du versement d’un dividende a un impact sur le signal envoyé au marché. Le rachat d’actions est une opération qui peut être modulée ou interrompue à tout instant, ce qui lui confère une caractéristique de non-prédictibilité. A l’opposé, un dividende représente une annonce de flux futurs qui, sauf accident, vont croître, année après année. Pour un fonds de pension, META n’est plus une firme qui retourne sa performance en réduisant son nombre d’actionnaires, c’est un actif financier générateur de flux entrants prédictibles qui peut aisément constituer une sorte de « fonds de portefeuille » à dividende sécurisé, comme l’étaient à un certaine époque les opérateurs de télécommunications. Le niveau modeste du dividende permet de croire qu’il ne peut qu’augmenter au vu des performances de la firme. Par contre, il est clair que les sociétés qui initient une distribution de leur résultat net envoient aux investisseurs un message qui s’apparente à la fin de la croissance, ce qui pourrait être interprété de manière négative.

Lorsque Microsoft a annoncé en 2004 que la firme allait verser un dividende exceptionnel ($36 milliards…), racheter ses actions et verser un dividende récurrent, le marché avait blêmi, concluant à la fin de l’âge d’or et de la croissance (prévision qui s’est avérée un peu rapide pour une société qui vient de devenir la plus grosse capitalisation boursière mondiale…). Par contre, lorsque Apple avait annoncé qu’après une période où le dividende avait été supprimé, la société allait distribuer à nouveau un dividende à ses actionnaires, mais d’un montant très symbolique, le marché n’avait pas bougé car les flux mobilisés étaient négligeables au regard de la trésorerie et du cash-flow disponible de la firme.

En réservant un accueil chaleureux aux annonces de META, y compris le dividende de $0,5 par trimestre, le marché a donné plus d’importance à l’évolution de l’ARPU et du nombre d’utilisateurs dans les pays émergents qu’au modeste retour distributif aux actionnaires. Cependant, il sera intéressant d’observer l’impact futur (éventuel) de cette nouvelle politique de distribution sur le statut boursier de META en dressant la liste des investisseurs, de leur nature et de leur participation respective.

Pour conclure, rappelons la conclusion de l’article majeur de Fisher Black (« The Dividend Puzzle », Journal of Portfolio Management, 1976) qui posait la question existentielle : « What should the corporation do about dividend policy? We don’t know ». Belle modestie de la part d’un esprit si brillant !