J’atteindrai les étoiles…

Nouvel échec pour Intuitive Machines

Par Dominique Jacquet

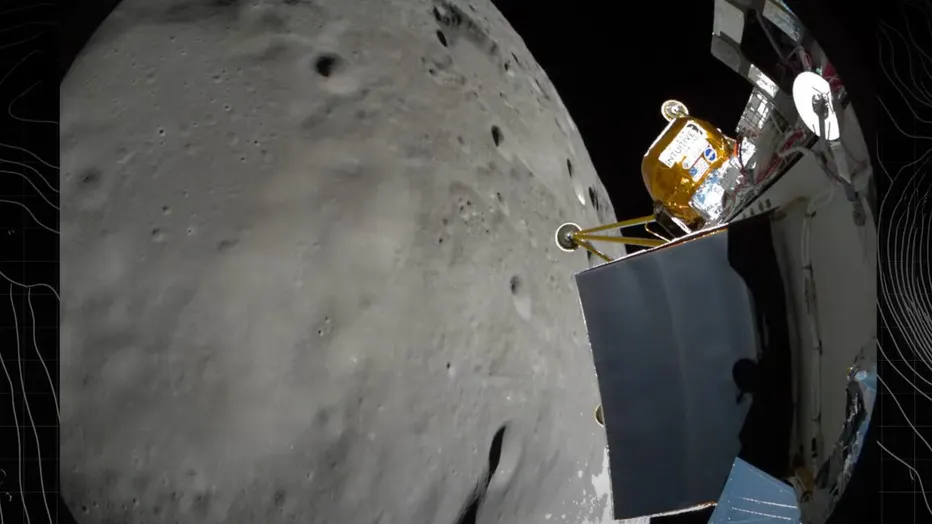

Le 6 mars dernier, la deuxième mission d’alunissage d’Intuitive Machines s’est soldée par un (nouvel) échec partiel.

Le pôle sud de la Lune est, tout à la fois, un enjeu stratégique majeur et une difficulté technique considérable. Pour espérer trouver de l’eau (source d’énergie) et la localiser, il faut savoir où et comment forer dans des conditions de températures extrêmes et très variables. C’était la mission principale de l’équipement. Pour réaliser cet objectif, il faut recharger les batteries de l’équipement, tâche délicate car cette zone ne connaît qu’un soleil rasant.

Le module s’est posé près de la cible, mais dans un endroit chaotique et il s’est retrouvé sur le côté, incapable de déployer ses panneaux solaires, donc rapidement en panne d’électricité : fin de la mission.

Conséquence prévisible et immédiate, le cours de bourse a perdu près des deux-tiers de sa valeur, passant de $20 à $7… La capitalisation boursière de la société s’élève aujourd’hui à environ $640M. Certes, la firme dispose encore de $385M de trésorerie et n’en consomme que $80M environ chaque année, mais la NASA a mis en concurrence d’autres firmes, comme Astrobotic, Firefly Aerospace ou Draper.

La valeur fondamentale d’Intuitive Machines est, en théorie, égale à la probabilité d’être l’opérateur finalement sélectionné par la NASA multipliée par la capacité de la firme à générer des flux de fonds dans le long terme.

Dans une logique « portefeuille », l’investisseur rationnel doit mettre, dans un même panier, différents œufs correspondant à l’ensemble des concurrents travaillant avec le même objectif. C’est un problème quand ils ne sont pas cotés en bourse. L’opérateur spatial le plus connu, SpaceX, ne « révèle » sa « valeur fondamentale » qu’à l’occasion de levées de fonds ou de cessions de parts sur le marché secondaire. Ainsi, on apprend (source : Crunchbase) que ce type de transactions a été réalisée en février 2024 sur une base de valorisation de $127bn, en juin au niveau de $210bn et en décembre en atteignant $350bn. Les problèmes rencontrés par Starship flight 8, assez semblables aux difficultés du numéro 7, ne semblent pas avoir le même impact que pour Intuitive Machines.

SpaceX génère, semble-t-il, $13bn de revenus en 2024 grâce, pour l’essentiel, à 138 lancements de fusées ($4,2bn de revenus) et à la mise à disposition du fameux réseau Starlink ($7,8bn).

Ces deux exemples nous conduisent à des interrogations sur la valeur.

Une transaction est la conséquence d’une confrontation entre offre de et demande. L’acheteur anticipe un retour sur investissement constitué de dividendes et gains en capital.

L’un des acquéreurs des actions SpaceX en décembre 2024 est un fonds de petite taille (valeur $300M), qui a perdu approximativement 20% de sa valeur depuis la transaction et vient d’augmenter sa participation. Son principal actionnaire est un fonds de petite taille (actifs sous gestion de l’ordre de $200M) qui sous-performe le Nasdaq avec grande régularité depuis 5 trimestres. N’aurait-il pas été préférable de choisir une grande firme pour réaliser les transactions afin de crédibiliser davantage l’évaluation ?

L’évaluation d’Intuitive Machines est une combinaison de l’approche portefeuille (l’ensemble des compétiteurs) et économie des extrêmes (profondeur infinie du marché ?). L’analogie est forte avec l’évaluation (et le pilotage) d’un projet de R&D à haut risque, sujet qui laisse la théorie et la pratique financières un peu perplexes.

L’évolution incertaine d’un monde dans lequel les entreprises cherchent à se développer doit conduire le métier d’évaluateur à approfondir et renouveler ses pratiques.