Un coefficient qui vaut 200 milliards de dollars !

Le monopole Meta remis en cause

Par Dominique Jacquet

Dans un entretien récent accordé à CNBC, Lina Khan, précédemment présidente de la FTC (Federal Trade Commission, chargée, entre autres, de contrôler les pratiques concurrentielles) parle du procès qui s’ouvre pour Meta et critique les acquisitions réalisées par la firme, Instagram (2012, $1bn) et WhatsApp (2017, $19bn).

Elle explique que le Facebook d’alors, devenu Meta, a tout simplement paniqué en observant le développement très rapide de l’activité de ces deux firmes.

Lorsque Facebook entre en bourse (de manière chaotique…) en mai 2012, nous découvrons tous avec intérêt les métriques économiques et financières de ce réseau social.

La valorisation boursière va se fonder, comme le suggère traditionnellement la méthode des Free Cash-Flows actualisés, sur des perspectives de développement rentable combinées à l’attente des investisseurs sous la forme du taux d’actualisation des flux de fonds connu sous le nom de CMPC. Ce taux reflète le rendement moyen exigé par les investisseurs, actionnaires et créanciers financiers, au pro rata de leurs contributions respectives au financement de l’activité.

Calculer le CMPC de Facebook est un exercice simplifié par le fait que les ressources financières proviennent des seuls actionnaires.

Pour estimer le rendement attendu par les propriétaires de l’entreprise, on mobilise le modèle appelé MEDAF qui ajoute au taux sans risque (le prix du temps) une prime de risque calculée à partir de la prime de risque moyenne du marché des actions (environ 6% pour le marché US) multipliée par un coefficient qui reflète le risque relatif de la firme par rapport au marché.

C’est ce coefficient qui vaut 200 milliards…

Le coefficient de risque systématique, appelé ß, traduit la sensibilité de la valeur de la firme à l’évolution des conditions macroéconomiques. L’entreprise n’est pas soumise à ce seul risque, mais tous les autres risques qui perturbent son activité disparaissent comme par magie par l’insertion de la firme dans un portefeuille de titres (la finance « moderne » s’appelle la Théorie du Portefeuille).

Mesurer ce coefficient passe par un calcul économétrique qui corrèle les variations du rendement du titre et les variations du rendement de l’indice général du marché sur lequel l’entreprise est cotée.

Pour estimer une corrélation, il faut décider la longueur de la période d’observation et la fréquence des observations.

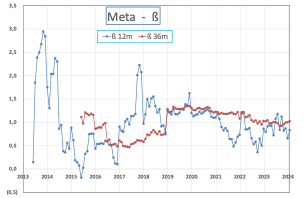

Le graphe suivant montre le ß « glissant » de Meta sur des périodes de 12 et 36 mois avec des observations mensuelles.

Plusieurs constats :

- Le ß « 12 mois » est très volatil, c’est pourquoi on lui préfère des ß calculés sur des périodes plus longues

- Au-delà d’une période d’observation de 36 mois, la validité économique du ß est fortement réduite dans des secteurs qui évoluent rapidement. J’utilise, donc, en général un ß de 36 mois pour les calculs financiers.

Le ß ainsi calculé est très utile pour le gérant d’actifs qui doit sélectionner des ß élevés lorsqu’une hausse de la bourse est anticipée et des ß faibles dans le cas contraire.

Pour les dirigeants de l’entreprise comme pour les investisseurs, le ß révèle la capacité de la firme à naviguer dans un environnement économique volatil. Un ß faible traduit une forte résilience aux fluctuations macroéconomiques. C’est le cas d’entreprises en situation de monopole, que ce dernier provienne d’une domination technologique ou d’une taille relative permettant à la firme d’imposer ses conditions aux différentes parties prenantes, clients, fournisseurs et, même, employés, donc d’être faiblement sensibles aux fluctuations macroéconomiques.

En 2012, Facebook est en situation de monopole et, après quelques fluctuations statistiques consécutives à la mise en bourse, l’évolution rapide de son ß va montrer toute sa cohérence avec cet état de fait : le ß va converger vers 0,5. Rappelons qu’ATT en situation de monopole avant l’éclatement du groupe au début des années ’80, bénéficiait de ce même ß.

Or, le coefficient est introduit dans le calcul du coût du capital.

Prenons l’année 2017. Le taux d’intérêt des T-Bonds est égal à 3%, ce qui conduit à une exigence de rendement des actionnaires égale à 3% + 0,5 * 6%, soit 6%.

Si l’on calcule le FCF de Facebook à partir des métriques financières de 2017, on obtient un montant égal à $11,6bn. En prenant des hypothèses de croissance réalistes (doublement des revenus en 7 ans) et en actualisant les FCF au taux de 6%, on obtient une valeur d’entreprise de $480bn et une valeur fondamentale de l’action de $170, assez proche du cours moyen de l’année qui s’élevait à environ $160. Le taux d’actualisation était justifié par la situation de monopole dont jouissait Facebook, consécutive, notamment à l’acquisition d’Instagram et de WhatsApp.

Imaginons que Facebook ait laissé la concurrence se développer en permettant à Instagram et WhatsApp de poursuivre une croissance indépendante. Alors, le ß de Facebook aurait perdu son caractère monopolistique et aurait augmenter pour atteindre, peut-être l’unité. Or, un ß égal à 1 donne un taux d’actualisation, maintenant, égal à 3% + 1 * 6% = 9%.

Si l’on actualise les même FCF, mais maintenant au taux de 9% au lieu de 6%, on obtient une nouvelle valeur d’entreprise proche de 265 milliards de dollars, soit une baisse de plus de 200 milliards.

Donc, il était critique pour Facebook de conserver aussi longtemps que possible son statut de monopole. Acheter Instagram et WhatsApp pour un montant total de 20 milliards, c’était en définitive ne payer que 10% de la destruction de valeur potentielle !

Comme l’indiquait Lina Kahn dans l’interview, c’était une sorte de « buy or bury » pour la firme.

Aujourd’hui, de nombreux compétiteurs multiplient les initiatives dans le secteur des réseaux sociaux et l’on imagine mal Meta acheter Tik-Tok pour ramener son ß à 0,5…