Danone : les nouvelles demandes des actionnaires « activistes » sont-elles légitimes ?

Le phénomène des actionnaires plus militants complique la vie de l'entreprise agro-alimentaire

Par Ivan Cuesta

Le 18 janvier, la presse a révélé l’acquisition d’une part minoritaire du groupe Danone par un actionnaire militant, Bluebell Capital. Le 11 février, un nouvel actionnaire militant, Artisan Partners, a déclaré l’acquisition de 3% du fabricant de yaourt.

C’est la quatrième fois que le spécialiste français des produits alimentaires est confronté à un tel défi par un actionnaire militant depuis 8 ans. Avec son fonds Trian Partners en novembre 2012, Nelson Peltz a déjà pris 1% de Danone et a demandé des réductions de coûts, des améliorations de marges et des rachats supplémentaires. Cet événement n’était que la première manifestation du phénomène de l’activiste puisque, après 7 mois et un rendement boursier de 15 %, Trian Partners a vendu ses actions. En 2017, un autre actionnaire activiste, Corvex Management, a acquis une participation minoritaire (0,8 %) sans demander de changements agressifs de la direction ni d’objectifs de rendement opérationnel ou de trésorerie. L’événement militant organisé par Bluebell Capital il y a un mois ressemblait déjà à une approche agressive plus typique, qui nécessiterait une réponse stratégique et crédible de la part de Danone. En effet, l’approche de Bluebell Capital, en confrontant les performances du TSR avec celles de ses pairs, demandant le départ du PDG actuel et le changement de la gouvernance dans une lettre officielle à son conseil d’administration. Le deuxième événement militant en un mois, par Artisan Partners, pousse la direction générale de Danone au pied du mur de la réalité. Les arguments des militants sont-ils légitimes ?

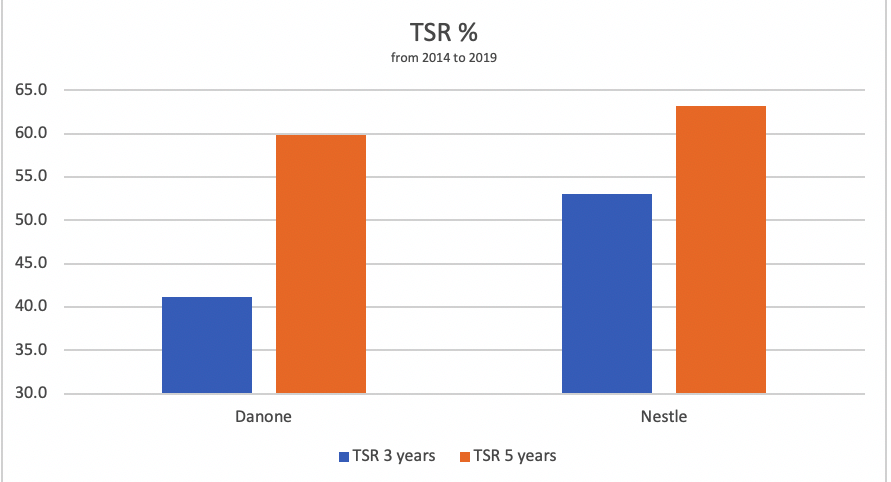

1) Rendement total pour les actionnaires

D’après le rendement total pour les actionnaires, comparé à celui de Nestlé, la comparaison montre clairement une sous-performance. Nestlé a été confronté à la pression de l’activiste Third Point, ce qui a conduit à une plus forte réaffectation des liquidités aux actionnaires. Comme Danone a été protégé de cette pression activiste jusqu’à il y a un mois, les deux activistes récents ont identifié l’écart et la possibilité de fournir de meilleurs rendements, encore plus après la récente chute du titre Danone en 2020.

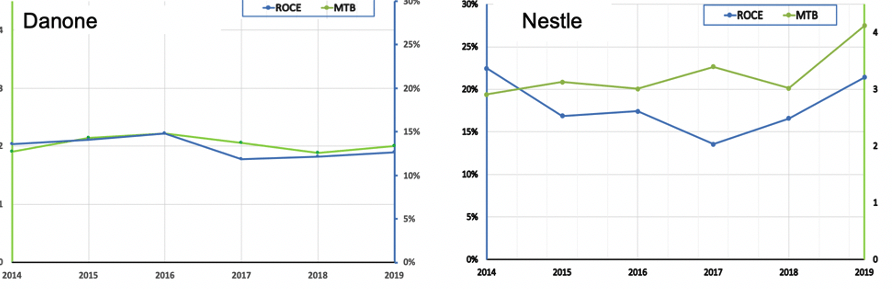

2) Le déficit de crédibilité

Confronter le Market-To-Book (MTB = Enterprise Value / Capital Employed) et le ROCE amène toujours des informations pertinentes. Le MTB d’une entreprise à croissance zéro doit être son ROCE après impôt divisé par le WACC. Au cours des 6 dernières années, Danone a affiché un ROCE stable (de 12 à 14 %) qui paie deux fois le WACC. Avec un MTB à 2, cela démontre que les investisseurs ne prévoient pas de croissance potentielle du free cash-flow.

Avec un ROCE actuel de 21 %, Nestlé mériterait un MTB à croissance zéro plus élevé, c’est-à-dire 3. Comme il va en fait au-delà de 4, les investisseurs anticipent une croissance positive du FCF.

Ensuite, Nestlé se compare favorablement à Danone sur 2 aspects :

1- Une performance plus élevée (ROCE)

2- Des attentes plus élevées des investisseurs pour la croissance du FCF.

3) Changement de gouvernance

Lors d’un événement activiste, la probabilité que le PDG de l’entreprise ciblée quitte l’entreprise augmente considérablement. Selon différentes études, la probabilité de départ du PDG un an après l’événement passe d’un taux naturel de 8 % à 27 % 1,2. Si les militants obtiennent un siège au conseil d’administration, cette probabilité passe à 55 %3. Le fait que Bluebell Capital ait demandé officiellement de changer de PDG est typique d’une tactique intrusive d’un actionnaire activiste. L’industrie de l’activisme sait que l’augmentation de la rémunération potentielle de son intervention, en se concentrant uniquement sur les améliorations de la TSR, ne garantit pas le succès. Le rendement pour les actionnaires augmente avec des résultats tels qu’une prise de contrôle partielle ou totale ou un changement de conseil d’administration et reste inchangé avec les seules demandes de la TSR4. Étant donné que les deux activistes demandent un nouveau président, la probabilité que les changements au conseil d’administration se produisent dans un délai très court, grâce à la laisse dorée de Jan Bennink, d’Artisan Partners, est nettement plus élevée. En outre, Bluebell Capital et Artisan Partners concrétisent les doutes existants des analystes financiers qui ont déjà remis en question la “finalité” de la société5,6.

4) Activisme post-Covid

L’Activist Investing Annual Review de 20217 a souligné que, malgré une moindre intensité d’activisme en 2020, les actionnaires activistes reviendraient en 2021 vers les entreprises qui ont révélé des faiblesses structurelles pour faire face à la pandémie. Le même rapport précise que les militants seront moins enclins à faire des compromis avec la direction des entreprises cibles. Les faiblesses de Danone, illustrées par les “problèmes de gouvernance, l’inefficacité du capital et de l’allocation des ressources” sont devenues visibles pour tout observateur externe et, par conséquent, créent une proie facile pour les activistes. Comme le dit Warren Buffet, ce n’est que lorsque la marée descend qu’elle révèle qui a un maillot de bain. Pour les militants récents, Danone n’avait pas de maillot de bain, et ils ont vu l’opportunité d’emménager, dans les deux cas, en demandant une nouvelle gouvernance.

Conclusion

Emmanuel Faber a reconnu en 2017 que “nous continuerons à voir des militants dans cette industrie” 8. Il n’est donc pas surprenant que des actionnaires militants plus intrusifs et plus exigeants interviennent dans le capital de Danone. La société, dont le TSR est inférieur à celui de ses pairs (le cours de l’action baissant de 25 % en 2020), dont les performances et la crédibilité sont moindres, et dont l’activiste silencieux Corvex est déjà à bord, est devenue une cible évidente.

Nous ne pouvons pas ignorer que des changements importants se produiront dans les 12 prochains mois, car l’industrie activiste sait que c’est avec des résultats structurels que l’activisme augmente la valeur. Bluebell Capital et Artisan Partners ont joué avec les cartes traditionnelles des actionnaires activistes, remettant en question les performances de rendement des actionnaires et la capacité de la direction actuelle à combler les écarts par rapport à ses pairs. L’année 2020, très difficile pour Danone, avec des performances de croissance bien inférieures à celles de ses pairs dans des catégories clés (telles que les produits laitiers et les eaux), offre une fenêtre légitime aux militants pour demander des changements drastiques. L’effet récent sur le cours de l’action montre que le marché accepte et croit les opinions des militants, plus qu’à l’annonce de la restructuration d’Emmanuel Faber le 23 novembre 2021.

Par conséquent, le départ de l’actuel PDG dans les prochains mois a une probabilité significative, car sa réponse envers les militants sera désormais lue avec scepticisme. Et il ne faut pas sous-estimer le fait que l’entreprise serait partiellement ou totalement reprise.

Notes

1Allaire and Dauphin, The Game of Activist Hedge Hunds: Cui bono ?, 2016

2 Bebchuk, Brav, Jian, Dancing with Activists, 2017

3 Lazard review of Activism, Q3 2017

4 Becht, Franks, Grant and Wagner, Returns to Hedge Fund Activism: An International Study, 2017

5 Andrew Hill, The limits of the pursuit of profit, Financial Times, September 2019

6 Leila Abboud, Activist fund Bluebell Capital takes aim at Danone, Financial Times, January 2021

7 The Activist Investing Annual Review 2021, January 2021

8 Harriet Agnew, Activist Corvex looks to squeeze value from Danone, Financial Times, August 2017